Publier sur le rapatriement des salaires des travailleurs frontaliers, c’est raconter une bataille qui ne se livre plus seulement entre les banques. Les frais, la simplicité, la rapidité : ces mots nourrissent la concurrence entre établissements traditionnels et nouveaux venus. Dans ce panorama, on retrouve aussi bien les retours d’expérience des membres du Forum frontalier que des analyses sur l’arrivée fracassante des NeoBanks et des plateformes de change en ligne. Autant d’éléments pour affiner sa stratégie et choisir sa méthode pour transférer un salaire suisse vers la France. Dans un second temps, nous zoomerons sur l’essor des banques en ligne, ces nouveaux acteurs qui bousculent le marché du rapatriement.

Qu’est-ce que le rapatriement salarial ?

Traverser chaque jour la douane suisse pour gagner sa vie côté confédéral, mais payer ses charges en euros en France, c’est le quotidien de milliers de frontaliers. Dès la signature du premier contrat, le salaire tombe en francs suisses. Pour les courses, le logement et les factures, l’euro s’impose. Longtemps, la formule semblait sans surprise : compte en Suisse pour recevoir le salaire, autre compte en France pour les dépenses, et virement mensuel pour faire cheminer l’argent.

A lire en complément : Le guide essentiel pour devenir banquier en Suisse

Désormais, ce scénario évolue. Multiplication de nouvelles offres, bataille sur le taux de change, volonté d’éradiquer les frais planqués : tous ces leviers reconfigurent la manière d’envoyer ses francs en France.

Comment le taux de change façonne-t-il le transfert salarial ?

Tout l’enjeu du transfert, c’est le taux de conversion appliqué entre franc suisse et euro. Sur le terrain, chaque organisme a la liberté de définir sa règle du jeu. Le taux de conversion regroupe deux composantes distinctes :

A lire également : Comment convertir un clip Youtube en Mp4 ?

- Le taux interbancaire, base commune affichée publiquement, proche du « fixing » quotidien ou du « spot » instantané

- La marge proposée par chaque prestataire, qui explique les écarts parfois notables d’un établissement à un autre

À cela se greffent les coûts annexes : frais de transfert, commissions fixes ou cumul des deux, chaque acteur adopte sa propre politique tarifaire.

Quels acteurs sur le marché du rapatriement de salaire ?

Pour organiser le transfert de salaire entre Suisse et France, on retrouve plusieurs grandes familles de solutions :

- Banques classiques, de part et d’autre de la frontière

- Bureaux de change physiques

- Plateformes de change et comparateurs digitaux

- NeoBanks et banques 100 % mobiles

Ici, la focale se concentre sur les trois premières catégories. Les NeoBanks feront l’objet d’un tour d’horizon dédié.

Banques traditionnelles : le réflexe historique

Un panorama récent a décortiqué les services proposés par les établissements bancaires classiques.

Quelle solution les banques offrent-elles ?

Pendant des années, ouvrir un compte suisse pour recueillir son salaire, puis transférer vers la France via virement international restait la norme. Quelques banques françaises ont simplifié l’accès avec des filiales suisses : pour l’utilisateur, un IBAN type « CH » directement rattaché au groupe hexagonal, allégeant la paperasse et fluidifiant les virements.

Quel est le coût réel ?

En Suisse, les frais bancaires ont grimpé de 45 % en sept ans : une inflation difficile à ignorer pour un frontaIier. Ticket de caisse complet : marges de change, commissions sur transferts, frais de tenue de compte, location de carte bancaire, service en ligne, retraits d’espèces ou même taxes sur dépôt étranger. Voici la ventilation possible :

- Marges et frais sur change de devises

- Commissions sur virements internationaux

- Abonnements ou frais de gestion courante

- Frais annuels pour cartes et solutions multi-devises

- Frais sur retraits au distributeur

- Taxes pour les dépôts sur comptes étrangers

Si la majorité des frontaliers recourent encore aux banques, beaucoup relatent des frais difficilement compressibles et une expérience peu transparente. Les noms cités régulièrement sur les forums : UBS, CA next bank, BCGE.

Retours des utilisateurs : la scène du forum

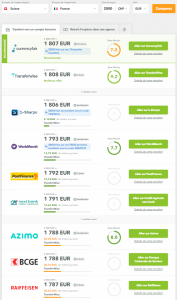

Les discussions récentes laissent paraître une tendance nette : les alternatives gagnent du terrain face aux grandes banques. Un exemple marquant : en octobre 2019, un membre du Forum des Frontaliers compare la conversion de 5000 CHF chez plusieurs intervenants.

, Revolut : 4581 €,

, Telexoo : 4590 € (-22 €),

, CA Next Bank : 4522 € (-59 €),

, UBS : 4511 € (-70 €).

Les chiffres parlent d’eux-mêmes : les banques classiques ferment la marche, largement devancées par les nouveaux acteurs du change. Ce glissement ouvre la voie aux alternatives, que détaillent les sections suivantes.

Bureaux de change : l’ancienne méthode sous pression

Pendant longtemps, les bureaux de change affichaient des taux imbattables par rapport aux banques. Pour bien des frontaliers, c’était l’étape obligatoire.

Comment opèrent les bureaux de change ?

Le principe reste simple : le frontalier retire son salaire en cash à sa banque suisse, rejoint un bureau de change pour convertir en euros, puis franchit la frontière. Une fois en France, il règle ses achats en espèces ou en dépose une partie sur son compte français.

En pratique, ce mode opératoire trouve rapidement ses limites. Manier de grosses sommes en liquide devient source de tracas. Aux files d’attente mensuelles s’ajoutent les règles françaises de lutte contre le blanchiment : dépasser le seuil de 1 000 € en espèces déclenche automatiquement un contrôle bancaire, suivi d’une vérification par courrier recommandé. L’administratif finit par s’inviter dans la moindre opération.

Frais côté bureaux de change

Ici, pas de surprise : la rémunération s’effectue par la marge sur le taux, sans frais additionnels. Plus la somme échangée grandit, plus le taux devient compétitif. Certains affichent leurs cours en ligne, Change Migros étant devenu la référence locale et renforçant l’attractivité de la Migros Bank.

Avis des frontaliers : méfiance grandissante

D’après les discussions nouvelles, le recours au bureau de change perd de sa superbe dans le transfert de salaire. L’époque du tout liquide s’estompe : marges moins avantageuses qu’avant, contrôles renforcés. Un témoignage évoque une demande insistante de justificatifs après dépôt en espèces à la banque française : les contrôles anti-fraude ne laissent rien passer dès que l’on franchit la frontière avec des billets.

Plateformes de change et comparateurs en ligne

Arrivées en force depuis quelques années, les solutions digitales secouent la hiérarchie du secteur et viennent titiller la suprématie bancaire.

Que proposent ces nouveaux services ?

La promesse des plateformes en ligne : transparence sur le taux, frais réduits ou absents, suivi en temps réel. Les avantages clés se résument ainsi :

- Aucun besoin d’abandonner sa banque principale

- Ouverture de compte rapide et souvent gratuite

- Frais fixes inexistants ou minimes

Les majors internationaux du change en ligne

Partis du Royaume-Uni ou d’Irlande, ces pionniers se sont glissés dans la faille réglementaire pour proposer des solutions radicalement plus compétitives.

Transferwise (Wise)

Basée à Londres, l’entreprise facilite la conversion tout en décomposant clairement chaque euro prélevé. Application mobile pour surveiller la courbe du taux, marge serrée autour de 0,3 %, carte multidevise gratuite et accès à un compte dédié : la formule séduit une clientèle internationale.

![]()

CurrencyFair

Installée à Dublin, CurrencyFair a fait du matching « peer-to-peer » sa marque de fabrique : deux clients aux besoins opposés se croisent, réduisant la facture d’échange. La plateforme facture un tarif fixe de 3 € si un partenaire est trouvé (dans environ 1 cas sur 10), sinon une marge ajustable. Possibilité d’attendre qu’un taux précis soit atteint avant de déclencher le transfert.

- 3 € de frais fixes quand un jumelage fonctionne

- Placement d’ordre à taux idéal, exécuté dès que le marché s’aligne

Les fintechs suisses, atout local

Plus récentes sur le marché, les plateformes helvétiques visent les besoins des frontaliers : proximité, conformité, rapidité. Leur force s’incarne dans trois points :

- Implantation au cœur des bassins frontaliers

- Supervision locale (FINMA, OAR-G) garantissant la régularité

Telexoo

Née à Genève en 2013, Telexoo propose une inscription immédiate et 100 % digitale. L’entreprise offre à l’employeur la possibilité de verser le salaire directement sur le compte Telexoo. Pour les frontaliers, la marge est fixée à 0,42 % (taux interbancaire), avec un forfait de 9 CHF pour les virements sous 1 000 CHF. Au-dessus, pas de supplément. La sécurité des transferts est assurée par des protocoles avancés, et les versements atteignent régulièrement la France sous vingt-quatre heures.

B-Sharpe

Installée à Genève, B-Sharpe accompagne les frontaliers depuis 2006. Ouverture sans frais, possibilité de recevoir un salaire directement sur le compte B-Sharpe ou de passer par un compte suisse classique (pour les besoins quotidiens). Jusqu’à 5 000 CHF, la marge atteint 0,5 % (+ 5 CHF de frais). Au-delà, seuls les frais variables s’appliquent. Les transferts s’effectuent en moins de 48 h, le tout couvert par une assurance anti-fraude de plusieurs millions de francs.

Comparateurs : pour visualiser les écarts d’un coup d’œil

Pour se repérer dans la jungle des offres, certains préfèrent un comparateur : visualisation immédiate des tarifs et choix facilité parmi de nombreux prestataires. Parmi ces outils :

- Singe

- Moneytis

- Meilleur taux de change

Ces plateformes collectent les taux auprès de plusieurs dizaines d’acteurs et mettent à jour leurs grilles plusieurs fois par jour pour offrir un classement dynamique.

Quels coûts prévoir sur ces frontières digitales ?

Les plateformes en ligne restent compétitives car elles ne se rémunèrent que sur la marge, sans facturation annexe ni coûts fixes. L’automatisation de leur service permet aussi d’afficher des tarifs ajustés selon les fluctuations du marché, en temps réel.

Retours d’utilisateurs : atouts et bémols

L’ergonomie et la rapidité convaincre nombre de frontaliers, mais quelques limites subsistent : absence de carte bancaire liée, complexité pour recevoir un salaire directement en CHF sur certains IBAN, gestion des transferts parfois plus complexe que chez les banques ou fintech à service global. Certains, pragmatiques, relativisent les économies : « Pour 5 000 CHF, on gagne à peine le prix d’une sortie pizza chaque mois ». À la lecture des forums, la demande évolue : ce qu’attendent les frontaliers aujourd’hui, ce n’est plus seulement le meilleur taux, mais une solution complète, du versement du salaire à la dépense en France. C’est là que les NeoBanks prennent la lumière.

Simuler son salaire et anticiper le transfert : un outil clé

Avant de choisir une solution, beaucoup cherchent à évaluer leur future rémunération, et la perte sur le change, en temps réel. Pour cela, il est possible de essayer sur telexoo.com un convertisseur interactif : il suffit d’entrer son salaire, d’indiquer la devise et l’outil calcule instantanément la somme obtenue après conversion, en tenant compte du taux en vigueur.

Ce service va plus loin qu’une simple calculette : il permet une première estimation fiable pour négocier son contrat en parfaite connaissance de cause, planifier son budget français ou anticiper les dépenses côté suisse. En croisant les données et retours détaillés plus haut, chacun peut naviguer ce marché mouvant avec un œil neuf sur les stratégies gagnantes. Au final, le véritable enjeu, c’est de ne plus subir le change, mais de piloter pleinement son salaire, d’un côté ou l’autre de la frontière.